Definition KMU nach der EU-Kommissionsempfehlung 2003/361/EG

Ein Unternehmen erfüllt die EU-Kriterien für ein KMU, wenn

- die Mitarbeiterzahl < 250 und

- der Jahresumsatz ≤ 50 Mio. Euro oder

- die Bilanzsumme ≤ 43 Mio. Euro

sind. Werden die genannten Schwellenwerte über- oder unterschritten, so verliert bzw. gewinnt ein Unternehmen dadurch den Status eines KMU erst dann, wenn es in zwei aufeinander folgenden Geschäftsjahren zu einer Über- oder Unterschreitung kommt. Bei der Berechnung der oben genannten Daten ist weiterhin zu beachten, ob das Unternehmen eigenständig ist, ob es ein Partnerunternehmen ist oder Teil eines Verbundunternehmens.

Eigenständigkeitskriterium:

Ein Unternehmen hält weniger als 25 Prozent (Kapital oder Stimmrechte) an einem anderen Unternehmen. Für die Berechnung der Mitarbeiterzahlen und der Finanzdaten werden nur die Daten aus dem eigenen Unternehmen verwendet. Eigenständigkeit liegt ebenso vor, wenn weniger als 25 Prozent des Kapitals oder der Stimmrechte unmittelbar oder mittelbar von öffentlichen Stellen oder Körperschaften des öffentlichen Rechts einzeln oder gemeinsam kontrolliert werden.

Partnerunternehmen:

Ein Unternehmen hält mindestens 25 Prozent, jedoch nicht mehr als 50 Prozent an einem anderen Unternehmen. Für die Berechnung der Mitarbeiterzahlen und der Finanzdaten werden alle Partnerunternehmen prozentual ihrer Beteiligungen an anderen Unternehmen berücksichtigt. Bei bestimmten Arten von Investoren gilt ein Unternehmen hier jedoch weiterhin als eigenständig (z. B. staatliche Beteiligungsgesellschaften, Universitäten, institutionelle Anleger, kleine autonome Gebietskörperschaften).

Verbundunternehmen:

Ein Unternehmen hält mehr als 50 Prozent der Stimmrechte der Aktionäre oder Gesellschafter in einem anderen Unternehmen. Für die Berechnung der Mitarbeiterzahlen und der Finanzangaben werden alle Unternehmen des Verbunds voll berücksichtigt.

Eine ausführliche Definition der Nicht-KMU finden Sie im “Merkblatt für Energieaudits” des BAFA.

Vereinfachtes System für KMU zur Potenzialanalyse (Anlage 2 der SpaEfV)

„Alternatives System“

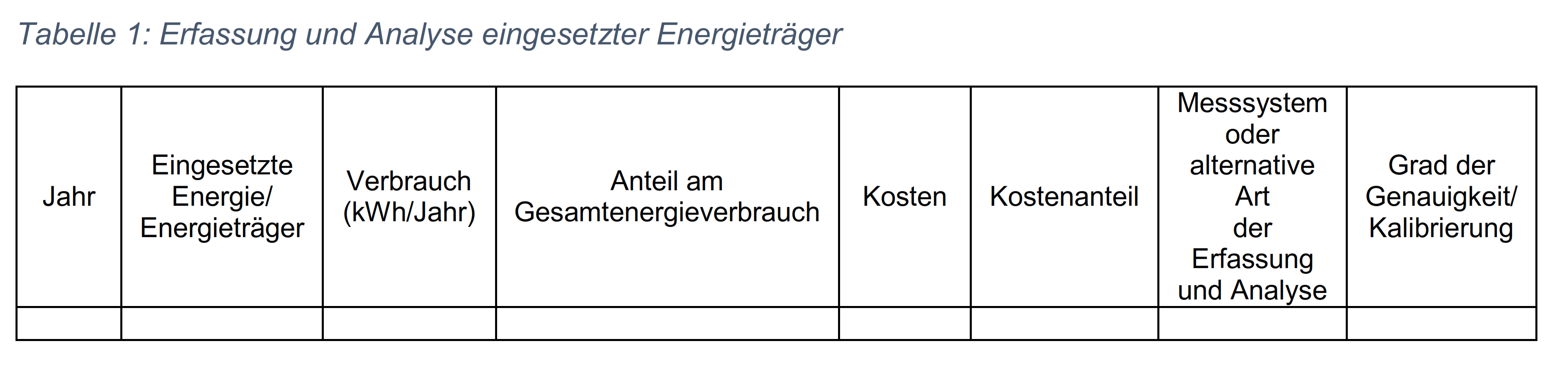

1. Erfassung und Analyse eingesetzter Energieträger

- Bestandsaufnahme der Energieströme und Energieträger.

- Ermittlung wichtiger Kenngrößen in Form von absoluten und prozentualen Einsatzmengen, gemessen in technischen und bewertet in monetären Einheiten.

- Dokumentation der eingesetzten Energieträger mit Hilfe einer Tabelle (siehe Tabelle 1).

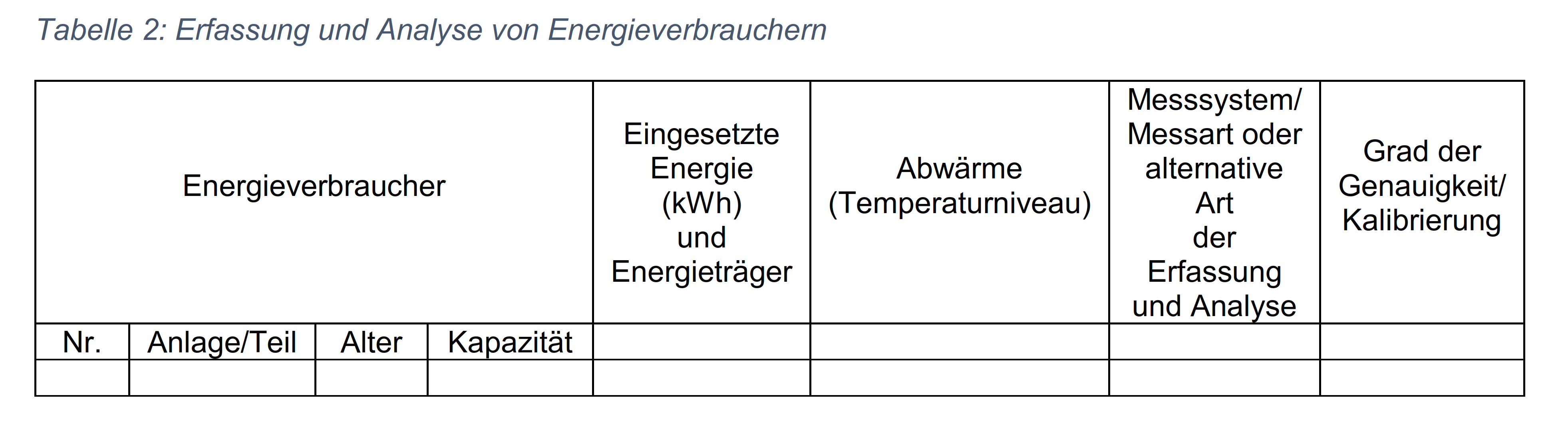

2. Erfassung und Analyse von Energie verbrauchenden Anlagen und Geräten

- Energieverbrauchsanalyse in Form einer Aufteilung der eingesetzten Energieträger auf die Verbraucher.

- Erfassung der Leistungs- und Verbrauchsdaten der Produktionsanlagen sowie Nebenanlagen.

- Für gängige Geräte wie zum Beispiel Geräte zur Drucklufterzeugung, Pumpen, Ventilatoren, Antriebsmotoren, Anlagen zur Wärme- und Kälteerzeugung sowie Geräte zur Beleuchtung und Bürogeräte wird der Energieverbrauch durch kontinuierliche Messung oder durch Schätzung mittels zeitweise installierter Messeinrichtungen (zum Beispiel Stromzange, Wärmezähler) und nachvollziehbarer Hochrechnungen über Betriebs- und Lastkenndaten ermittelt. Für gängige Geräte, für die eine Ermittlung des Energieverbrauchs mittels Messung nicht oder nur mit einem erheblichen Aufwand möglich ist, kann der Energieverbrauch durch nachvollziehbare Hochrechnungen über bestehende Betriebs- und Lastkenndaten ermittelt werden. Für Geräte zur Beleuchtung und für Bürogeräte kann eine Schätzung des Energieverbrauchs mittels anderer nachvollziehbarer Methoden vorgenommen werden.

- Dokumentation des Energieverbrauchs mit Hilfe einer Tabelle (siehe Tabelle 2).

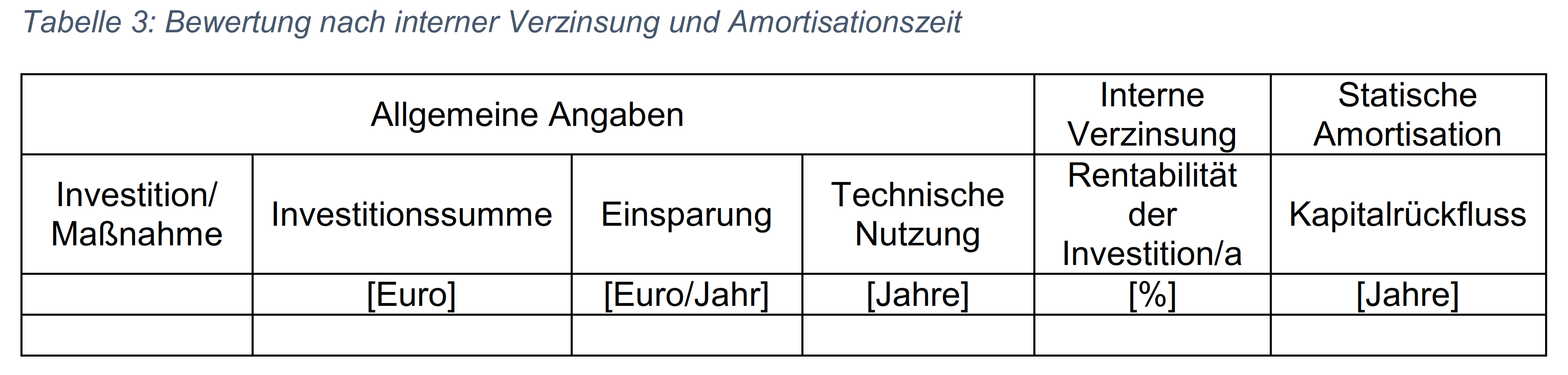

3. Identifizierung und Bewertung von Einsparpotenzialen

- Identifizierung der Energieeinsparpotenziale (wie zum Beispiel die energetische Optimierung der Anlagen und Systeme sowie die Effizienzsteigerung einzelner Geräte).

- Bewertung der Potenziale zur Verminderung des Energieverbrauchs anhand wirtschaftlicher Kriterien.

- Ermittlung der energetischen Einsparpotenziale in Energieeinheiten und monetären Größen und Aufstellung der Aufwendungen für Energiesparmaßnahmen, beispielsweise für Investitionen.

- Bewertung der Wirtschaftlichkeit der Maßnahmen anhand geeigneter Methoden zur Investitionsbeurteilung, wie interner Verzinsung (Rentabilität) und Amortisationszeit (Risiko); vgl. hierzu das Beispiel der Tabelle 3).

4. Rückkopplung zur Geschäftsführung und Entscheidung über den Umgang mit den Ergebnissen

Einmal jährlich hat sich die Geschäftsführung über die Ergebnisse der Nummern 1 bis 3 zu informieren und auf dieser Grundlage entsprechende Beschlüsse über Maßnahmen und Termine zu fassen.